Een inboedelverzekering dekt lang niet alle spullen in en rond je huis. Bepaalde bezittingen vallen structureel buiten de dekking, zoals voertuigen, huisdieren en bedrijfsvoorraden. Ook gelden er vaak waardelimieten voor kostbare voorwerpen en zijn specifieke schadeoorzaken uitgesloten. Daarnaast biedt de verzekering beperkte bescherming voor spullen die zich buiten je woning bevinden.

Welke spullen vallen nooit onder een inboedelverzekering?

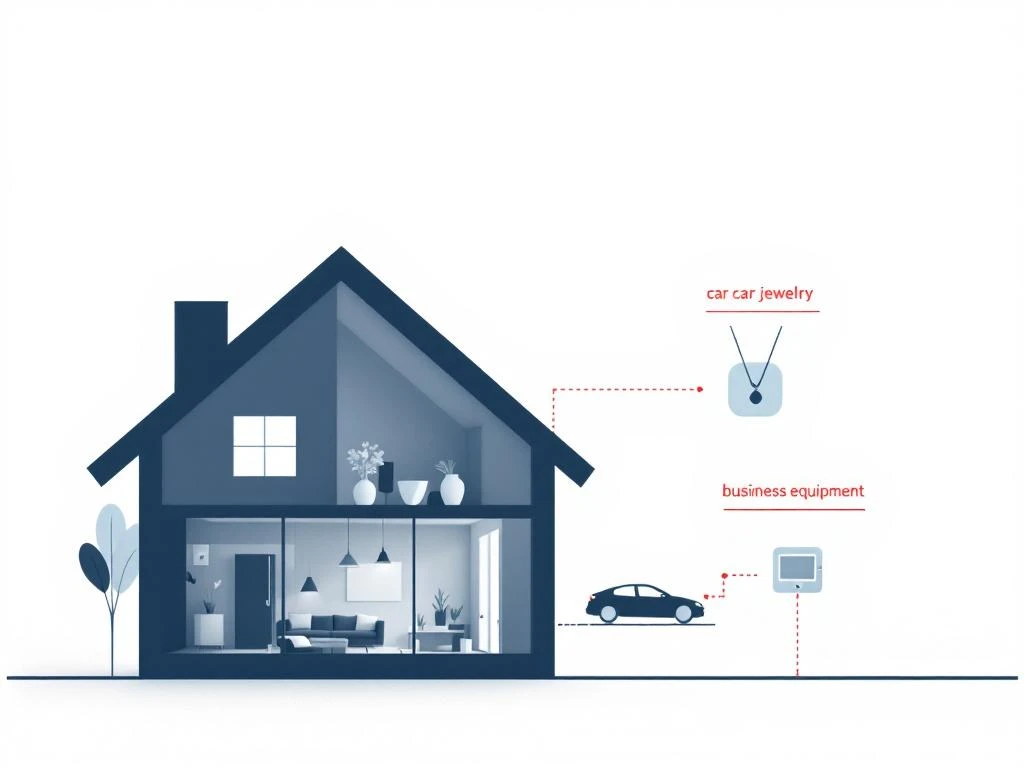

Auto’s, motoren, boten, caravans en andere voertuigen vallen nooit onder een inboedelverzekering. Deze hebben aparte verzekeringen nodig, omdat ze specifieke risico’s met zich meebrengen en vaak buiten de woning worden gebruikt.

Huisdieren zijn ook uitgesloten van dekking. Voor gezelschapsdieren bestaan speciale dierenverzekeringen die veterinaire kosten dekken. Levende planten in de tuin vallen evenmin onder de inboedelverzekering, hoewel kamerplanten binnenshuis soms wel gedekt zijn bij specifieke schades, zoals brand.

Bedrijfsvoorraden, kantoorinventaris en professionele gereedschappen voor commerciële doeleinden zijn uitgesloten. Werk je vanuit huis, dan heb je vaak een aanvullende bedrijfsverzekering nodig voor je professionele spullen. Geld, waardepapieren en verzamelingen kennen meestal aparte regelingen vanwege hun specifieke waarde en risicoprofiel.

Vaste onderdelen van het huis, zoals inbouwkeukens, badkamers en vloerbedekking, vallen onder de opstalverzekering, niet onder de inboedel. Dit onderscheid zorgt regelmatig voor verwarring bij schades.

Waarom zijn waardevolle spullen vaak niet volledig gedekt?

De meeste inboedelverzekeringen hanteren een waardelimiet per voorwerp, vaak tussen de 5.000 en 10.000 euro. Spullen die meer waard zijn, krijgen slechts een gedeeltelijke vergoeding, tenzij je ze apart laat taxeren en verzekeren.

Sieraden, kunst, antiek en verzamelobjecten vereisen meestal een professionele taxatie om volledig gedekt te zijn. Zonder taxatierapport vergoedt de verzekeraar alleen tot de standaardlimiet. Dit geldt ook voor dure elektronica, designmeubels en andere kostbare bezittingen.

Verzekeraars eisen vaak bewijs van waarde via aankoopbonnen, taxatierapporten of certificaten. Zonder adequate documentatie wordt de vergoeding gebaseerd op de geschatte nieuwwaarde volgens de verzekeraar, wat meestal lager uitvalt dan de werkelijke waarde.

Voor waardevolle spullen kun je een aanvullende verzekering afsluiten of de waardelimiet verhogen tegen een hogere premie. Het is belangrijk om regelmatig te controleren of je waardevolle bezittingen nog adequaat gedekt zijn, vooral bij waardestijging.

Welke schade wordt meestal uitgesloten van vergoeding?

Normale slijtage, veroudering en geleidelijke achteruitgang zijn standaard uitgesloten. Schade door slecht onderhoud, verwaarlozing of opzettelijke beschadiging valt ook buiten de dekking. De verzekeraar verwacht dat je zorgvuldig omgaat met je bezittingen.

Oorlogsschade, kernrampen en terroristische aanslagen zijn meestal uitgesloten, hoewel sommige verzekeraars beperkte terrorismedekking bieden. Schade door aardbevingen valt vaak ook buiten de standaardpolis.

Diefstal zonder braaksporen wordt vaak niet vergoed, tenzij je kunt aantonen dat er sprake was van diefstal met geweld of bedreiging. Ook mysterieuze verdwijning zonder duidelijke oorzaak leidt zelden tot vergoeding.

Schade die ontstaat tijdens verbouwingen, een verhuizing of langdurige leegstand kan uitgesloten zijn. Veel verzekeraars eisen dat je bijzondere omstandigheden vooraf meldt. Waterschade door lekkage die je had kunnen voorkomen met normaal onderhoud, wordt vaak geweigerd.

Wat gebeurt er met spullen buiten je huis?

Inboedel buiten je woning heeft meestal beperkte of geen dekking. Spullen in je auto, garage of schuur vallen vaak buiten de standaardpolis. Voor spullen op vakantie geldt meestal een beperkte dekking van enkele weken per jaar.

Studentenkamers, tijdelijke verblijfplaatsen en vakantiehuizen hebben aparte verzekeringen nodig. De inboedelverzekering van het ouderlijk huis dekt meestal niet de spullen in een studentenkamer, ook niet als het kind nog op hetzelfde adres staat ingeschreven.

Spullen die je uitleent of tijdelijk elders bewaart, zijn vaak niet gedekt. Dit geldt ook voor bezittingen die je in opslag hebt gegeven bij een verhuisbedrijf of opslagbedrijf.

Voor uitgebreide dekking buiten de woning kun je een reisverzekering afsluiten of je inboedelpolis uitbreiden. Sommige verzekeringen bieden wereldwijde dekking tegen een hogere premie, maar controleer altijd de voorwaarden en beperkingen.

Het is verstandig om je verzekeringssituatie regelmatig te evalueren, vooral bij veranderende omstandigheden, zoals een verhuizing, de aankoop van waardevolle spullen of wijzigingen in je leefsituatie. Voor persoonlijk advies over je specifieke situatie kun je altijd contact met ons opnemen.